Como funciona um consórcio

Já ouviu falar em consórcio? Este tipo de crédito é bastante comum para financiamento de automóveis, no entanto poucos conhecem todos os detalhes desta modalidade, desde a contratação até o momento do sorteio e contemplação. Tire suas dúvidas neste artigo, confira algumas perguntas e respostas mais comuns.

Já ouviu falar em consórcio? Este tipo de crédito é bastante comum para financiamento de automóveis, no entanto poucos conhecem todos os detalhes desta modalidade, desde a contratação até o momento do sorteio e contemplação. Tire suas dúvidas neste artigo, confira algumas perguntas e respostas mais comuns.

O que é um consórcio?

O Sistema de Consórcio é baseado no conceito de cooperação. Consórcio é um sistema que reúne em grupo pessoas físicas e/ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor do bem é diluído num prazo pré-determinado.

Como funciona um consórcio?

O valor arrecadado mensalmente por todo o grupo fica guardado em uma conta conjunta. Uma vez por mês, o dinheiro é retirado para comprar um ou mais bens. A pessoa que vai receber o bem é escolhida por sorteio.

O contrato de participação em grupo de consórcio, por adesão, poderá ter como referência bem móvel, imóvel ou serviço de qualquer natureza. Todos os grupos da administradora são independentes. Recursos de um grupo não podem ser transferidos para outro, nem se confundem com o patrimônio das administradoras.

As administradoras são fiscalizadas e regulamentadas pelo Banco Central do Brasil. Também é o Banco Central, de acordo com a Lei nº 11.795/2008, quem normatiza e fiscaliza o Sistema de Consórcios no país.

Uma forma do consorciado aumentar suas chances de contemplação é por meio da oferta de lances.

Todas as contemplações acontecem durante uma assembleia, cujo o dia e horário devem ser informados aos consorciados pela administradora. Ao ser contemplado o participante adquire o direito de retirar o bem do plano naquele momento, mas não deixa de realizar suas contribuições mensais que irão complementar o saldo de caixa do grupo e garantir a contemplação dos demais participantes.

Portanto, consórcio é a arte de poupar em grupo. Se você não precisa de imediato de um determinado bem e se puder aplicar parte de sua renda, aquela que não será utilizada como despesa, você tem o perfil de um poupador e portanto, de um consorciado.

Por que o consórcio é formado por grupos?

O objetivo do grupo é garantir, por meio de autofinanciamento, os valores necessários para contemplação dos consorciados, conforme estabelecido nas condições da operação do consórcio, pagando as prestações correspondentes.

Quem pode administrar um grupo de consórcio?

Cuidado com os golpes! Para ter certeza de que está investindo seu dinheiro com segurança, lembre-se de que só podem administrar grupos de consórcios as empresas que possuem autorização emitida pelo Banco Central do Brasil, que avalia sua capacidade financeira, econômica e gerencial. Confira no site do Banco Central do Brasil a listagem de Administradoras de Consórcio autorizadas: http://www.bcb.gov.br/?RELINST

Qual o papel da administradora?

A administradora é uma empresa autorizada pelo Banco Central – órgão responsável pela regulamentação do setor – para gestão dos interesses dos grupos. Para isso, recebe pela prestação do serviço uma taxa de administração, que varia de acordo com cada empresa, modalidade do consórcio e prazo do plano.

Depois de constatar que a administradora está autorizada, ainda é necessário tomar outras precauções?

Sim. É recomendável ligar também para os órgãos de defesa do consumidor de sua região para ver se há reclamações contra a empresa.

Além disso, é muito importante ler cuidadosamente seu contrato de adesão antes de assiná-lo e efetuar qualquer pagamento. Não efetue pagamentos em dinheiro. Os pagamentos devem ser feitos em cheques não à ordem e nominativos à administradora de consórcios, ou de outra forma que lhe permita comprovar o pagamento realizado.

Quero aderir. Como adquirir uma cota de consórcio?

Para adquirir uma cota de consórcio, o cliente deve assinar um Contrato de Adesão, onde estarão estabelecidas as regras que conduzirão o negócio contratado, como: taxa de administração, prazo de contratação, valor das prestações, reajuste das prestações e do saldo devedor, condições de contemplação, direitos e obrigações do consorciado e da administradora, entre outros.

Pode haver consórcio de bens e veículos usados?

Sim. A regulamentação admite, em algumas situações, a constituição de grupos para aquisição de bens usados, por exemplo, no caso de imóveis, veículos, máquinas e equipamentos.

Os contratos podem estabelecer restrição para tempo de uso do bem. Assim, caso seu contrato contenha cláusula vedando a aquisição de bens com, por exemplo, mais de três anos de uso, essa restrição deve ser obedecida.

O que acontece se eu desistir do consórcio?

O art. 49 do Código de Defesa do Consumidor estabelece que o consumidor pode desistir de contratos, no prazo de sete dias a contar de sua assinatura, sempre que a contratação ocorrer fora do estabelecimento comercial (telefone, Internet, mala direta ou Correios). Nessa situação, os valores eventualmente pagos, a qualquer título, serão devolvidos, de imediato, monetariamente atualizados.

Em outras situações, caso o participante do consórcio manifeste, por escrito, a intenção de não permanecer no grupo, ele será considerado “consorciado excluído”, sendo, entretanto, vedada a exclusão de consorciado contemplado. As condições para o recebimento da restituição dos valores pagos pelos participantes excluídos devem estar previstas no contrato de adesão. Tais condições não podem contrariar o disposto no art. 22 da Lei 11.795, de 2008, que prevê que os consorciados excluídos concorrem à contemplação para efeito de restituição de valores pagos.

Para os grupos constituídos até 5.2.2009 (data de entrada em vigor da regulamentação atual), a devolução de recursos aos consorciados excluídos ocorre apenas após a realização da última assembleia de contemplação do grupo.

Como é feito o cálculo do valor das prestações?

A prestação corresponde à soma das importâncias referentes à parcela destinada ao fundo comum do grupo, à taxa de administração e às demais obrigações estabelecidas no contrato.

Podem me cobrar taxa de adesão?

Não, atualmente não existe taxa de adesão. Contudo, quando você entra em um grupo de consórcio, a administradora poderá cobrar além da primeira mensalidade ou prestação, antecipação de recursos relativos à taxa de administração, visando à cobertura de despesas imediatas vinculadas à venda de cotas do grupo e remuneração de representantes e corretores, devendo tais valores serem deduzidos do valor total da taxa de administração durante o prazo de duração do grupo. Tudo isso deve estar previsto no contrato de adesão.

Como é a contemplação em um consórcio?

Contemplação é a atribuição ao consorciado do crédito para a aquisição de bem ou serviço. O crédito corresponde ao valor atualizado do bem ou do serviço na data da sua contemplação. No caso do consorciado excluído, o crédito corresponde ao valor a ser pago para a restituição das parcelas pagas, e é considerado crédito parcial.

A contemplação ocorre por meio de sorteio ou lance,nas assembleias gerais de contemplação, e permite o recebimento do bem antes do final do prazo de pagamento. Os sorteios acontecem mensalmente, você não precisa desembolsar nenhum valor além da prestação/mensalidade, mas se quiser adiantar o recebimento da sua carta de crédito, você pode dar um lance e tentar ser contemplado mais cedo. Na contemplação o consorciado receberá uma carta de crédito, que pode ser utilizada na aquisição do bem escolhido a qualquer momento, limitado ao prazo final do grupo.

E depois da contemplação, o que fazer?

Após análise da administradora e liberação da Carta de Crédito, o consorciado escolhe o bem, apresenta as garantias exigidas à administradora e, após aprovação, terá a liberação do pagamento do bem. Mesmo após a contemplação, o consorciado deverá continuar pagando as prestações até o encerramento do grupo.

Existe contemplação imediata? Quais as regras para sorteios e lances?

O vendedor do consórcio não pode prometer a contemplação imediata. Mesmo se houver quitação ou antecipação do pagamento de prestações, só há duas maneiras de você ser contemplado: o sorteio e o lance.

Os critérios para participar dos sorteios e para oferecimento de lances devem estar previstos no seu contrato, que deve, inclusive, indicar se há possibilidade de oferecimento de lance ou realização de sorteios pela Internet. Os critérios de desempate também devem estar previamente definidos.

Lembre-se de que as contemplações dependem da existência de recursos financeiros em seu grupo. Desconfie de ofertas tentadoras, fora da realidade do mercado.

Posso antecipar ou quitar o meu consórcio?

O contrato deve definir as condições para a antecipação de parcelas para o consorciado contemplado.

Com relação ao consorciado não contemplado, o contrato deve estabelecer se poderá haver antecipação de pagamentos e as condições dessa antecipação. No entanto, ainda que haja antecipação de todas as parcelas vincendas, isso não garante direito à contemplação imediata, que deve obedecer as regras de contemplação previstas na regulamentação.

Posso entrar em um consórcio que já começou?

Sim, você pode comprar a cota diretamente de um consorciado, ou comprar, na administradora, uma cota vaga.

No primeiro caso, você fica responsável pelo pagamento do ágio, se cobrado pelo consorciado anterior, e pelas obrigações originais a partir da sua entrada. É necessária a anuência da administradora para a transferência da cota a terceiros, que avaliará a capacidade de pagamento do novo consorciado.

No segundo caso, você fica obrigado a realizar o pagamento integral das obrigações no prazo remanescente para o término do grupo, de acordo com o contrato.

O que eu posso comprar com meu crédito quando eu for contemplado?

Quando contemplado, você poderá adquirir, em fornecedor, vendedor ou prestador de serviço que melhor lhe convier:

- veículo automotor, aeronave, embarcação, máquinas e equipamentos, se o contrato estiver referenciado em qualquer bem mencionado nesta alínea;

- qualquer bem móvel ou conjunto de bens móveis, novos, excetuados os referidos na alínea anterior, se o contrato estiver referenciado em bem móvel ou conjunto de bens móveis não mencionados naquela alínea;

- qualquer bem imóvel, construído ou na planta, inclusive terreno, ou ainda optar por construção ou reforma, desde que em município em que a administradora opere ou, se autorizado pela administradora, em município diverso, se o contrato estiver referenciado em bem imóvel;

- serviço, se o contrato estiver referenciado em serviço.

Assim, você poderá comprar qualquer bem que esteja no mesmo segmento definido no seu contrato, no fornecedor que você escolher. Por isso, é possível um consorciado de um grupo de motocicletas comprar um automóvel com seu crédito.

A administradora não pode obrigá-lo a comprar o bem escolhido por você em uma revenda indicada por ela. A escolha é sua. A administradora só pode transferir recursos a terceiros após ter sido comunicada pelo consorciado de sua opção.

O contrato de grupo para a aquisição de bem imóvel poderá estabelecer a aquisição de imóvel em empreendimento imobiliário.

Além disso, o consorciado contemplado pode realizar a quitação total de financiamento, de sua titularidade, nas condições previstas no contrato, de bens e serviços possíveis de serem adquiridos por meio do crédito obtido.

E se eu quiser comprar um bem de valor diferente daquele que está no meu contrato?

Respeitando os segmentos, não há problema.

Para adquirir um bem de maior valor, você ficará responsável pelo pagamento da diferença de preço.

Caso você decida adquirir bem, conjunto de bens, serviço ou conjunto de serviços com preço inferior ao valor do respectivo crédito, a diferença deve ser utilizada, a seu critério, para:

- pagamento de obrigações financeiras, vinculadas ao bem ou serviço, observado o limite total de 10% do valor do crédito objeto da contemplação, relativamente às despesas com transferência de propriedade, tributos, registros cartoriais, instituições de registro e seguros;

- quitação das prestações vincendas na forma estabelecida no contrato;

- devolução do crédito em espécie ao consorciado quando suas obrigações financeiras para com o grupo estiverem integralmente quitadas.

Há prazo para a aquisição do bem depois da contemplação? E o que acontece se o bem aumenta de preço depois que eu for contemplado?

Não há prazo para a aquisição do bem após a contemplação. Mas, uma vez contemplado, o valor correspondente ao crédito será apartado dos recursos do fundo comum do grupo e receberá rendimentos de aplicação financeira até o momento da sua utilização. Se houver aumento do preço do bem/serviço durante esse período e esses recursos forem insuficientes para a sua aquisição, o contemplado terá que arcar com a diferença, caso opte ainda pelo bem/serviço referenciado em seu contrato.

Quando eu for contemplado, posso pegar meu crédito em dinheiro?

A finalidade do consórcio é a aquisição de bens, conjunto de bens, serviços ou conjunto de serviços. No entanto, é possível receber o valor do crédito em espécie, mediante quitação de suas obrigações para com o grupo, caso ainda não tenha utilizado o respectivo crédito decorridos 180 dias da contemplação.

Além disso, dentro de sessenta dias, contados da data da realização da última assembleia de contemplação do grupo de consórcio, a administradora deve comunicar aos consorciados que não tenham utilizado os respectivos créditos, por meio de carta com Aviso de Recebimento, telegrama ou correspondência eletrônica, que os valores estão à disposição para recebimento em espécie.

O que acontece se o bem do meu contrato deixa de ser produzido?

Na hipótese da descontinuidade de produção do bem referenciado no contrato, compete à assembleia geral extraordinária dos consorciados deliberar sobre a substituição do bem ou dissolução do grupo.

Meu grupo já acabou e acho que tenho valores a receber. Como ocorre a devolução de valores após o encerramento do grupo?

A administradora deve, até sessenta dias contados da data da realização da última assembleia de contemplação do grupo de consórcio, comunicar aos consorciados que não tenham utilizado os respectivos créditos que tais valores estão à disposição para recebimento em espécie.

Ademais, deve também comunicar aos consorciados ativos que estão à sua disposição, para devolução em espécie, os saldos remanescentes no fundo comum e, se for o caso, no fundo de reserva, rateados proporcionalmente ao valor das respectivas prestações pagas.

Visando a agilizar a devolução dos recursos, a administradora de consórcio pode realizar depósito dos citados valores remanescentes nas respectivas contas de depósito (à vista ou de poupança) informadas nos contratos de adesão, desde que previamente autorizado pelos consorciados ou participantes excluídos.

A existência de recursos à disposição dos consorciados e participantes excluídos deve ser divulgada no sítio eletrônico da administradora, em sua página inicial, na internet.

Posso quitar um financiamento com o crédito recebido na contemplação do consórcio?

Sim, a legislação atual permite a quitação total de financiamento com o crédito recebido na contemplação. Contudo, para grupos formados até 5.2.2009 e que não tenham aderido à nova regulamentação, não é permitido tal procedimento.

Acompanhe neste vídeo uma explicação resumida sobre as vantagens e desvantagens dos consórcios:

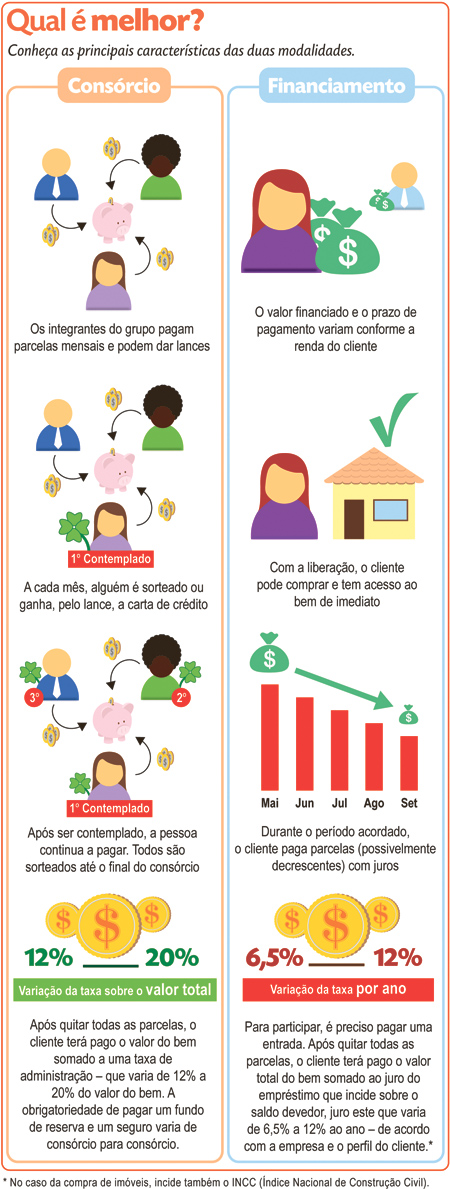

Consórcio ou financiamento? Qual o melhor?

Consórcio ou financiamento? – Clique para ampliar

Agora que você já conhece boa parte das características de um consórcio, ficou a dúvida: qual a melhor opção para meu caso? Devo financiar ou entrar em um consórcio?

O custo de um consórcio muitas vezes é menor do que um financiamento, devido as taxas administrativas cobradas pelos bancos em cada um dos tipos de crédito. No entanto, deve-se considerar a possibilidade de ser sorteado somente no fim do prazo do consórcio, adiando por meses ou anos a realização do sonho de consumo.

Avalie bem a melhor opção para seu caso, de acordo com o custo benefício de cada uma das possibilidades.

Consórcios oferecidos pelos principais bancos

Banco do Brasil

Oferece consórcios de Imóveis, automóveis, serviços, motos, eletroeletrônicos, caminhões e tratores, embarcações, aeronaves, motos e veículos off road:

http://www.bb.com.br/portalbb/home24,116,9225,1,1,1,1.bb?codigoMenu=1099

Caixa Econômica

Consórcios imobiliários e de automóveis:

http://www.caixaconsorcios.com.br/portal/site/CaixaConsorcios

Bradesco

Consórcios de veículos pesados, automóveis e imóveis:

http://www.bradesco.com.br/html/classic/produtos-servicos/consorcios/

Itaú

Oferece consórcios de imóveis e veículos:

https://www.itau.com.br/consorcios/

Santander

Consórcios de carros, motos, imóveis e caminhões:

http://www.consorcio.santander.com.br/

Outras informações

Ainda em dúvidas sobre como funciona um consórcio? Consulte o site do Banco Central do Brasil caso tenha dúvidas sobre legislação, regras, limites e prazos relativos a consórcios: http://www.bcb.gov.br/?CONSORCIOFAQ

Category: Consórcio

Inscreva-se

Se você gostou deste artigo, cadastre-se abaixo para receber novos artigos.